Cuando se conduce un coche de empresa a veces es difícil distinguir entre el uso personal y el uso profesional del vehículo, los problemas suelen llegar si es necesario demostrar el uso profesional del vehículo y hay un uso particular elevado. Esto ocurre especialmente en el caso de los turismos, que se utilizan para labores comerciales y desplazamientos. Y también, en muchos casos, durante periodos vacacionales o fines de semana.

Para muchas empresas esto no supone ningún problema, puesto que así lo tienen contemplado. Sin embargo, a partir de ahora, las empresas tendrán que probar que los vehículos son necesarios para la actividad profesional del empleado, de cara a la gestión y pago de impuestos.

Nuevo criterio sobre cesión de vehículos de empresa

El motivo es que la Agencia Tributaria ha emitido una nota informativa en la que establece el criterio sobre la cesión de vehículos a empleados por parte de las empresas. El objetivo de la medida es controlar los casos en los que el vehículo es una retribución en especie no declarada o da lugar a deducciones fraudulentas en el IVA.

Cuando una empresa compra un coche o lo alquila mediante ‘leasing’, Hacienda considera que su uso es mixto: el empleado lo va a utilizar tanto para realizar su trabajo como para su uso particular. Qué tiempo se emplee el vehículo para una u otra cosa determinará su tratamiento fiscal en el Impuesto de Sociedades, el IVA e IRPF, por ello es tan relevante poder demostrar el uso profesional de un vehículo.

La medida también pretende ajustarse a la jurisprudencia europea, asegurando que la empresa está pagando debidamente los impuestos relacionados con los vehículos de su flota. Todo esto elevará el nivel de las exigencias probatorias sobre el uso profesional y privado a que se destinen los vehículos.

Según especifica la AEAT, es responsabilidad de la empresa acreditar la necesidad del uso del vehículo para el desempeño de la actividad laboral por parte del trabajador y que no se use para fines particulares.

¿Qué implica para las empresas con flotas?

Si existe uso particular por parte del empleado, la AEAT considera que debe utilizarse el criterio de la disponibilidad para fines particulares. ¿Qué supone esto? Que se equipara la disponibilidad con el uso real del vehículo.

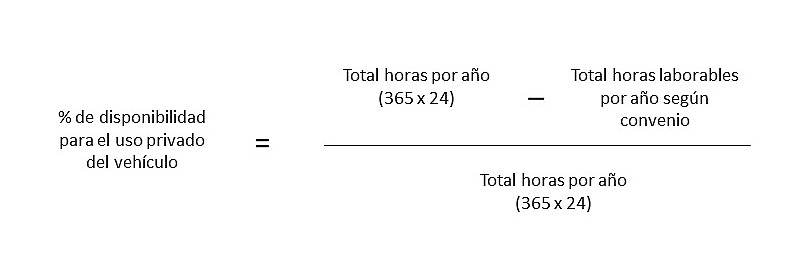

Esta sería la fórmula:

El resultado es el porcentaje que se utilizará para las retenciones de IRPF del empleado. En el caso de un trabajador cuya empresa se rige por el convenio de “Oficinas y Despachos”, por ejemplo, el porcentaje sería del 79% de disponibilidad para el uso privado del vehículo. Esto, claramente, afecta de forma negativa a las empresas con flotas, que podrán deducirse una cantidad menor en este ámbito.

En cuanto al IVA, la ley establece, por ahora, que la deducción se repartirá al 50%entre el empresario y el trabajador que use el coche. Para exceder ese 50% la compañía deberá justificar posibles excepciones, como la existencia de personal sin centro de trabajo o con desplazamientos permanentes, o que el vehículo duerme en las instalaciones de la empresa.

¿Qué pueden hacer las empresas para demostrar el uso profesional de un vehículo?

Probar que el vehículo se utiliza de forma profesional puede ser difícil para muchas organizaciones. Sin embargo, los vehículos que cuenten con soluciones telemáticas que permitan distinguir los viajes privados de los de trabajo, pueden hacerlo de forma sencilla.

Los terminales para el conductor de Webfleet, así como aplicaciones como Logbook o WorkApp, permiten identificar si un viaje es particular o de negocio fácilmente. Además, los informes de viajes proporcionados por Webfleet se pueden usar para la reclamación de kilometraje o con fines tributarios cuando las autoridades correspondientes así lo soliciten.

No dudes en pedir una consulta gratuita si quieres más información sobre cómo distinguir entre el uso personal y profesional de tus vehículos.